가족 간 재산이전, 얼마나 내야 하는지 알고 계신가요?

증여를 통해 자산을 이전받는 과정에서 증여세면제한도를 초과하면 예상보다 많은 세금이 발생할 수 있습니다.

본 글에서는 증여세 계산 구조와 함께 초과 시 실제 납부하게 되는 금액 규모, 그리고 절세를 위한 전략적 접근 방법을 상세히 정리하였습니다.

세금 폭탄을 피하기 위해 반드시 알아야 할 정보들입니다.

증여세 구조 이해: 기본 개념부터 정리하기

증여세는 타인으로부터 무상으로 재산을 받을 때 부과되는 세금입니다.

여기서 증여세면제한도란, 국가가 세금 없이 증여를 허용하는 금액의 기준선을 의미합니다.

부모 자녀 간에는 10년 동안 5천만 원, 배우자는 6억 원, 기타 친족은 1천만 원까지 면세가 적용됩니다.

이 기준을 초과하는 순간부터는 누진세율에 따라 세금을 납부해야 하며,

초과액이 클수록 세율도 올라가는 구조이므로 절세 전략 수립이 매우 중요합니다.

세율별 증여세 계산 구조 요약

아래 표는 2025년 기준 증여세 과세표준과 적용 세율을 정리한 내용입니다.

| 과세표준 구간 | 세율 | 누진공제 |

|---|---|---|

| 1억 원 이하 | 10% | 없음 |

| 1억~5억 원 | 20% | 1천만 원 |

| 5억~10억 원 | 30% | 6천만 원 |

| 10억~30억 원 | 40% | 1억 6천만 원 |

| 30억 초과 | 50% | 4억 6천만 원 |

예시처럼 증여세면제한도 초과 금액이 1억 원일 경우 10% 세율을 적용해 1천만 원의 세금을 부담하게 됩니다.

하지만 10억 원 초과 시에는 40% 세율로, 수억 원의 세금이 부과될 수 있습니다.

구체적 사례 분석: 2억 원 증여 시 세금은?

예를 들어 부모가 자녀에게 2억 원을 증여한 경우를 살펴보겠습니다.

면제한도는 5천만 원이므로, 과세 대상은 1억 5천만 원입니다.

이 금액 중 일부는 10%, 일부는 20%로 분리 과세되어

총 세액은 1천만 원 + 1천만 원 – 1천만 원 = 1천만 원으로 정리됩니다.

절세 전략의 핵심은 분산과 시간 관리

증여세면제한도는 10년 단위로 새롭게 리셋되기 때문에, 장기 계획을 세우는 것이 중요합니다.

한 번에 큰 금액을 증여하기보다는, 10년 단위로 나눠서 증여하면 과세 대상 없이 자산 이전이 가능합니다.

예시로 자녀 2명에게 각 5천만 원씩 증여한다면, 총 1억 원의 자산을 무세로 이전할 수 있습니다.

여기에 배우자까지 포함하면 면세 이전 가능 금액은 더욱 커집니다.

자주 발생하는 실수: 신고 누락과 가산세 폭탄

면제한도 이하라도 증여는 반드시 세무서에 신고해야 불필요한 분쟁을 방지할 수 있습니다.

한도를 초과하고도 신고하지 않을 경우, 무신고 가산세 20%와 납부 지연 시 추가 이자가 부과됩니다.

세금보다 더 아픈 것은 불이익이며, 이를 피하기 위해선 사전 신고가 필수입니다.

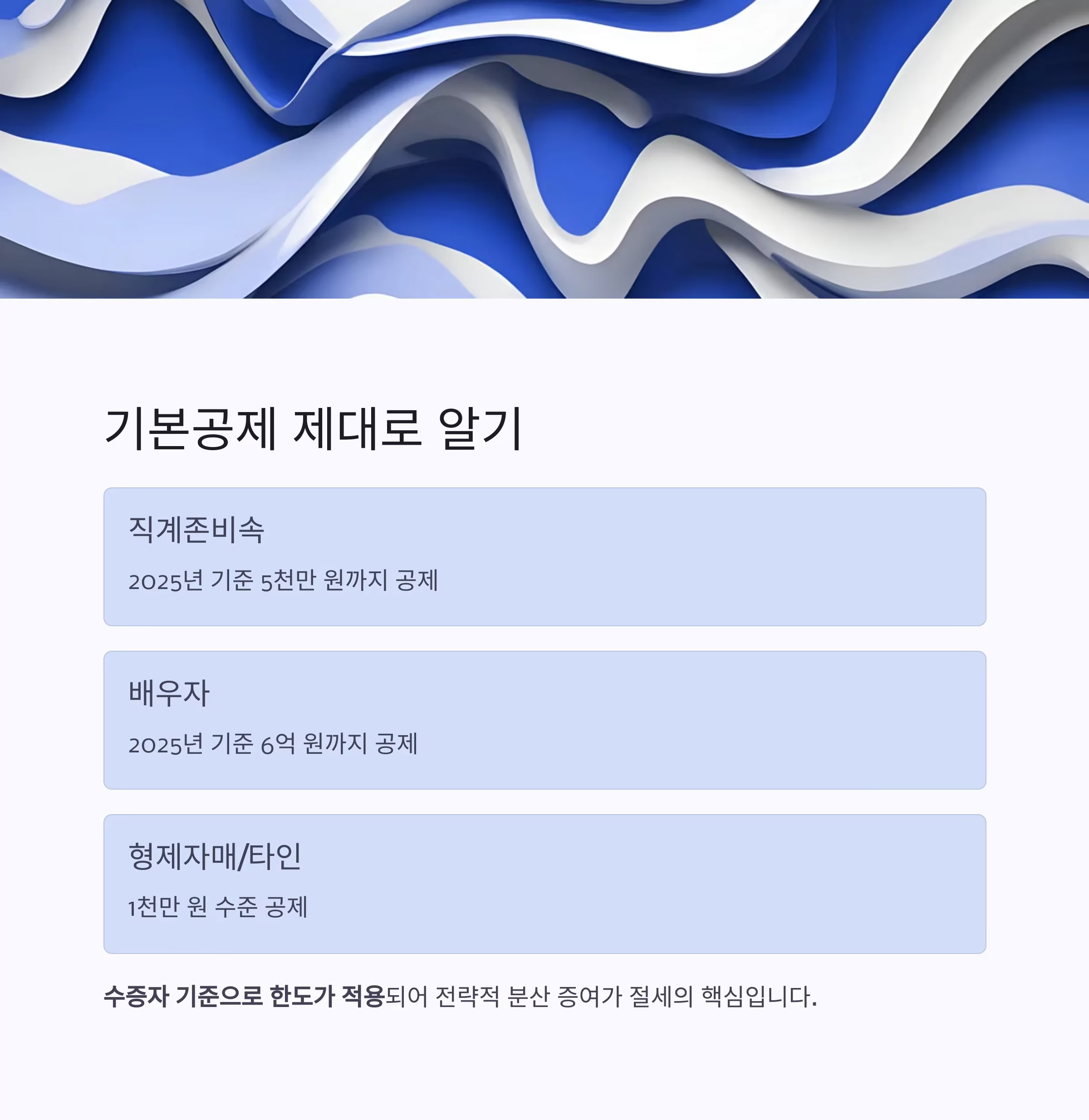

증여자-수증자 관계별 면제한도 정리

아래 표는 증여 관계에 따른 면제 한도와 신고 요건을 정리한 내용입니다.

| 증여 관계 | 면제한도 | 신고 의무 여부 |

|---|---|---|

| 부모-자녀 | 5천만 원 | 초과 시 필수 |

| 배우자 | 6억 원 | 초과 시 필수 |

| 기타 친족 | 1천만 원 | 초과 시 필수 |

단, 면제한도 이하라도 정식 신고 시 향후 증여 여부에 대한 논란을 방지할 수 있어 권장됩니다.

전문가 상담과 문서화의 중요성

증여세는 단순 계산 이상의 복잡한 요소를 포함합니다.

가족 구성, 자산 성격, 향후 상속 계획 등을 종합적으로 고려하여 절세 전략을 수립해야 합니다.

세무 전문가의 도움을 받아 계약서 작성, 증여세 신고, 추후 상속 대비까지 체계적으로 준비하는 것이 안전합니다.

특히 1회성 증여가 아닌 장기적 플랜을 고려한 맞춤 전략이 필요합니다.

#증여세면제한도 #증여세계산 #가족재산이전 #증여세율 #절세전략 #증여세신고

증여세면제한도, 세무전략, 가족자산이전, 신고누락가산세, 블로그글작성